Trong bối cảnh Luật Kinh doanh bất động sản 2023 có hiệu lực từ 01/01/2025 quy định chặt chẽ về tiến độ thanh toán nhà ở hình thành trong tương lai, việc xây dựng lộ trình thanh toán minh bạch và hợp lý đã trở thành yếu tố then chốt quyết định uy tín của chủ đầu tư. Tại Alumi Premium, Xuân Cầu Holdings áp dụng tiến độ thanh toán tuân thủ đúng quy định pháp luật với 5-6 đợt thanh toán theo tiến độ xây dựng, lần đầu không quá 30%, tổng thanh toán trước bàn giao không quá 95%, và đặc biệt cam kết chỉ thu 5% còn lại sau khi cấp sổ hồng – tạo nên sự an tâm tuyệt đối cho người mua. Lộ trình này không chỉ phân bổ hợp lý gánh nặng tài chính trong 18-24 tháng mà còn giảm thiểu rủi ro pháp lý và bảo vệ quyền lợi người mua theo đúng tinh thần pháp luật mới, kết hợp với lợi thế vị trí Alumi Premium tại trung tâm Alluvia City – vị trí chiến lược sát Vành đai 3.5 và cầu Ngọc Hồi chỉ 12km đến trung tâm Hà Nội.

Khung Pháp Lý Về Tiến Độ Thanh Toán 2026

Luật Kinh Doanh Bất Động Sản 2023

Luật Kinh doanh bất động sản 2023 (có hiệu lực từ 01/01/2025) đã có những quy định quan trọng về tiến độ thanh toán nhà ở hình thành trong tương lai nhằm bảo vệ quyền lợi người mua:

Thanh toán lần đầu không quá 30%: Theo Điều 25, việc thanh toán lần đầu (bao gồm cả tiền đặt cọc) không được vượt quá 30% giá trị hợp đồng. Điều này ngăn chặn tình trạng chủ đầu tư thu quá nhiều tiền ban đầu rồi chậm tiến độ hoặc “cắm” tiền đi làm việc khác.

Thanh toán theo tiến độ xây dựng: Những lần thanh toán tiếp theo phải phù hợp với tiến độ xây dựng thực tế, có biên bản nghiệm thu của cơ quan có thẩm quyền. Người mua có quyền yêu cầu xem biên bản nghiệm thu trước khi chuyển tiền.

Không thu quá 95% trước khi cấp sổ: Nếu chưa được cấp sổ hồng (giấy chứng nhận quyền sử dụng đất), chủ đầu tư không được thu quá 95% giá trị hợp đồng. 5% còn lại chỉ được thanh toán sau khi cơ quan Nhà nước đã cấp sổ hồng cho người mua. Đây là quy định mới rất quan trọng bảo vệ người mua.

Điều kiện bán nhà hình thành trong tương lai: Chủ đầu tư chỉ được bán khi đã có đầy đủ pháp lý (giấy phép xây dựng, giấy phép bán nhà hình thành trong tương lai) và đã hoàn thành xây dựng phần móng (đối với chung cư).

Nguyên Tắc An Toàn Cho Người Mua

Các chuyên gia bất động sản khuyến cáo “phương pháp tiêu chuẩn an toàn nhất” khi thanh toán mua chung cư:

- 10% khi ký hợp đồng: Đặt cọc và ký HĐMB ban đầu

- 40% khi móng xong: Có biên bản nghiệm thu phần móng

- 30% khi hoàn thiện tầng 5-10: Công trình đã lên cao rõ rệt

- 20% khi bàn giao + cấp sổ hồng: Chỉ thanh toán hết khi có sổ trên tay

Lưu ý quan trọng:

- Yêu cầu bảo lãnh ngân hàng nếu thanh toán sớm

- Không bao giờ thanh toán quá 70% trước khi cấp sổ đỏ

- Thanh toán qua chuyển khoản, có chứng từ (không thanh toán tiền mặt)

- Giữ lại tất cả hợp đồng, biên lai, biên bản nghiệm thu

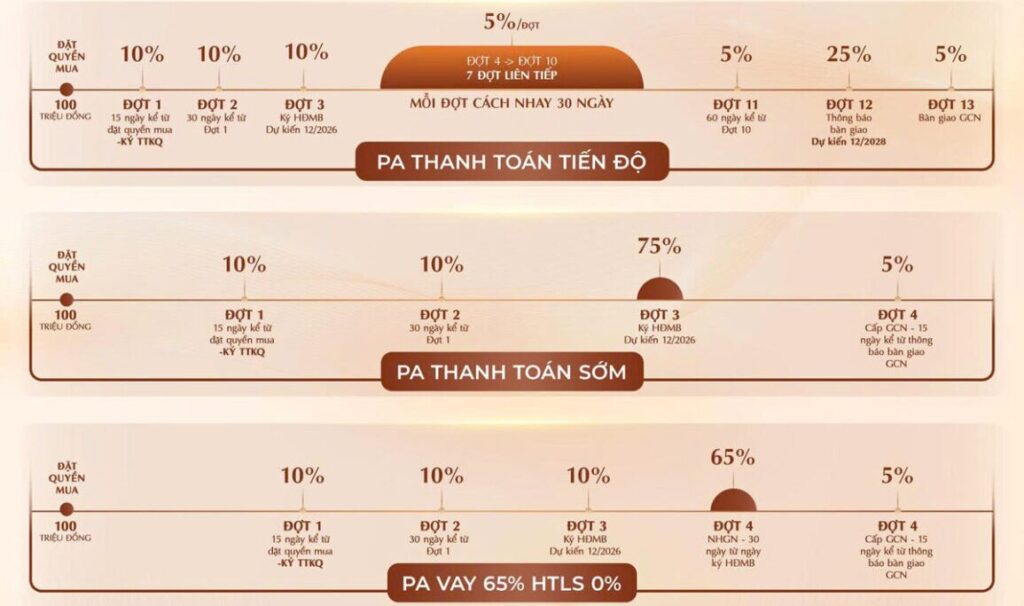

Tiến Độ Thanh Toán Alumi Premium

Phương Án A – Thanh Toán Theo Tiến Độ Xây Dựng (Phổ Biến Nhất)

Đây là phương án được 70-80% khách hàng lựa chọn vì phân bổ đều gánh nặng tài chính và đảm bảo quyền lợi tốt nhất:

Đợt 1 – Đặt cọc giữ chỗ (50 triệu đồng):

- Thời điểm: Khi chọn được căn hộ ưng ý

- Hình thức: Chuyển khoản hoặc tiền mặt (có biên nhận)

- Lưu ý: Tiền đặt cọc được hoàn lại 100% nếu khách hàng không mua hoặc không đủ điều kiện vay ngân hàng. Nếu khách hàng đủ điều kiện nhưng đơn phương hủy hợp đồng, mất 50% tiền đặt cọc (25 triệu).

Đợt 2 – Ký hợp đồng mua bán (30% giá trị căn hộ, đã bao gồm tiền đặt cọc):

- Thời điểm: Trong vòng 15 ngày sau khi đặt cọc

- Ví dụ: Căn hộ 3 tỷ → Thanh toán 900 triệu (đã bao gồm 50 triệu đặt cọc, còn phải đóng 850 triệu)

- Hồ sơ: Hợp đồng mua bán công chứng, biên lai thanh toán, giấy tờ pháp lý của dự án

- Cam kết: Chủ đầu tư cam kết giữ nguyên giá trong suốt quá trình thanh toán

Đợt 3 – Hoàn thành phần móng và tầng hầm (15% giá trị):

- Thời điểm: Sau 3-6 tháng kể từ khi ký HĐMB (khoảng Quý 2/2026)

- Ví dụ: 3 tỷ x 15% = 450 triệu

- Điều kiện: Có biên bản nghiệm thu hoàn thành phần móng và tầng hầm theo quy định

- Thông báo: Chủ đầu tư thông báo trước 15 ngày, khách hàng có thể đến công trường kiểm tra

Đợt 4 – Hoàn thành tầng 10 (15% giá trị):

- Thời điểm: Sau 6-9 tháng kể từ đợt 3 (khoảng Quý 4/2026)

- Ví dụ: 3 tỷ x 15% = 450 triệu

- Điều kiện: Có biên bản nghiệm thu hoàn thành cốt thép và đổ bê tông tầng 10

- Tiến độ thực tế: Tòa nhà đã lên cao rõ rệt, cư dân có thể thấy hình dáng căn hộ

Đợt 5 – Hoàn thành tầng 20 (15% giá trị):

- Thời điểm: Sau 3-4 tháng kể từ đợt 4 (khoảng Quý 1/2027)

- Ví dụ: 3 tỷ x 15% = 450 triệu

- Điều kiện: Có biên bản nghiệm thu hoàn thành cốt thép và đổ bê tông tầng 20

- Tiến độ thực tế: Công trình gần hoàn thành phần kết cấu chính

Đợt 6 – Hoàn thành hoàn thiện và bàn giao (20% giá trị):

- Thời điểm: Khi bàn giao căn hộ (Quý 4/2026 – Quý 1/2027)

- Ví dụ: 3 tỷ x 20% = 600 triệu

- Điều kiện: Căn hộ đã hoàn thiện theo đúng cam kết, có biên bản nghiệm thu bàn giao, có đầy đủ tiện ích vận hành

- Tổng cộng đến đây: 30% + 15% + 15% + 15% + 20% = 95%

Đợt 7 – Sau khi cấp sổ hồng (5% giá trị):

- Thời điểm: Trong vòng 6-12 tháng sau bàn giao, khi có sổ hồng

- Ví dụ: 3 tỷ x 5% = 150 triệu

- Điều kiện: Đã có sổ hồng pháp lý rõ ràng ghi tên người mua

- Tổng cộng: 100%

Phương Án B – Thanh Toán Nhanh 95% (Dành Cho Người Có Tài Chính Tốt)

Phương án này phù hợp với nhà đầu tư hoặc người có tài chính mạnh muốn nhận chiết khấu tối đa:

Đợt 1 – Thanh toán 95% ngay:

- Thời điểm: Trong vòng 30 ngày sau khi ký HĐMB

- Ví dụ: 3 tỷ x 95% = 2,85 tỷ

- Lợi ích: Nhận chiết khấu 7-10% (210-300 triệu đồng)

- Rủi ro: Tài chính bị “khóa” trong 18-24 tháng, nếu dự án chậm tiến độ hoặc có vấn đề pháp lý sẽ khó đòi lại tiền

Đợt 2 – Thanh toán 5% sau khi có sổ:

- Thời điểm: Sau khi nhận sổ hồng

- Ví dụ: 3 tỷ x 5% = 150 triệu

- Tổng cộng: 100%

Lưu ý quan trọng: Với phương án này, người mua nên yêu cầu chủ đầu tư cung cấp bảo lãnh ngân hàng để đảm bảo tiền của mình được bảo vệ.

Phương Án C – Vay Ngân Hàng 65-70%

Đây là phương án phổ biến nhất với người trẻ mua nhà lần đầu:

Giai đoạn 1 – Trả trước 30-35% bằng vốn tự có:

- Thanh toán theo 3 đợt đầu của Phương án A (đợt 1-3)

- Ví dụ: 3 tỷ x 35% = 1,05 tỷ

- Nguồn vốn: Tiết kiệm, vay cha mẹ, bán tài sản khác

Giai đoạn 2 – Giải ngân vay ngân hàng 65%:

- Thời điểm: Sau khi hoàn thành móng (đợt 3), ngân hàng bắt đầu giải ngân theo tiến độ

- Ví dụ: 3 tỷ x 65% = 1,95 tỷ

- Hình thức: Ngân hàng chuyển tiền trực tiếp cho chủ đầu tư theo từng đợt (đợt 4, 5, 6)

- Lãi suất: 0% trong 24 tháng đầu (chủ đầu tư hỗ trợ), sau đó 8-10%/năm

Giai đoạn 3 – Trả góp hàng tháng:

- Thời điểm: Ngay sau khi nhận nhà hoặc theo thỏa thuận với ngân hàng

- Kỳ hạn: 15-25 năm

- Ví dụ: Vay 1,95 tỷ, trả góp 20 năm, lãi suất 8%/năm → Trả khoảng 16-17 triệu/tháng

Đợt cuối – 5% sau khi có sổ:

- Có thể dùng tiết kiệm hoặc vay thêm ngân hàng

- Tổng vốn tự có cần chuẩn bị: 1,05 tỷ + 150 triệu = 1,2 tỷ

So Sánh Các Phương Án

| Tiêu chí | Phương án A (Tiến độ) | Phương án B (95%) | Phương án C (Vay 65%) |

|---|---|---|---|

| Vốn ban đầu cần có | 900 triệu (30%) | 2,85 tỷ (95%) | 1,05 tỷ (35%) |

| Phân bổ thanh toán | 18-24 tháng | 30 ngày | 30% trước, 65% từ NH |

| Chiết khấu | 3-5% | 7-10% | 3-5% |

| Áp lực tài chính | Trung bình | Cao (1 lần) | Thấp ban đầu, cao về sau |

| Rủi ro | Thấp | Cao | Thấp-Trung bình |

| Phù hợp với | Đại đa số | Người giàu | Người trẻ, thu nhập ổn định |

Cam Kết Và Bảo Vệ Quyền Lợi

Cam Kết Từ Chủ Đầu Tư

Cam kết tiến độ: Xuân Cầu Holdings cam kết bàn giao căn hộ đúng hạn (Quý 4/2026 – Quý 1/2027). Nếu chậm tiến độ, khách hàng được bồi thường 0,05-0,1%/tháng trên giá trị hợp đồng.

Cam kết cấp sổ: Sổ hồng được cấp trong vòng 6-12 tháng sau bàn giao. Trong thời gian chờ sổ, khách hàng vẫn được quyền sở hữu và sử dụng căn hộ hoàn toàn hợp pháp.

Cam kết chất lượng: Bảo hành kết cấu 5 năm, hệ thống kỹ thuật 2 năm. Nếu phát hiện lỗi kỹ thuật trong thời gian bảo hành, chủ đầu tư chịu trách nhiệm sửa chữa miễn phí.

Quyền Lợi Của Người Mua

Quyền kiểm tra tiến độ: Người mua có quyền đến công trường kiểm tra tiến độ thực tế trước mỗi đợt thanh toán. Chủ đầu tư phải cung cấp biên bản nghiệm thu của cơ quan có thẩm quyền.

Quyền tạm dừng thanh toán: Nếu phát hiện dự án chậm tiến độ quá 3 tháng so với cam kết hoặc có dấu hiệu vi phạm hợp đồng, người mua có quyền tạm dừng thanh toán cho đến khi vấn đề được giải quyết.

Quyền hủy hợp đồng: Trong một số trường hợp đặc biệt (chủ đầu tư không đủ năng lực tài chính, dự án bị đình chỉ thi công, pháp lý có vấn đề), người mua có quyền hủy hợp đồng và đòi lại toàn bộ số tiền đã thanh toán cộng lãi suất.

Quyền chuyển nhượng: Sau khi thanh toán đủ 50% và có xác nhận của chủ đầu tư, người mua có quyền chuyển nhượng căn hộ cho người khác.

Lưu Ý Quan Trọng

Chuẩn Bị Tài Chính

Lập kế hoạch chi tiết: Ngoài giá căn hộ, cần tính thêm các chi phí phát sinh:

- Phí bảo trì 2%: 60 triệu (với căn 3 tỷ)

- VAT 10%: 300 triệu

- Chi phí sang tên sổ: 90 triệu (3%)

- Nội thất cơ bản: 200-300 triệu

- Dự phòng 5-10%: 150-300 triệu

Dòng tiền ổn định: Đảm bảo thu nhập hàng tháng đủ để trả góp (nếu vay ngân hàng) và chi phí sinh hoạt. Quy tắc vàng: Khoản trả góp không quá 40-50% thu nhập gia đình.

Quỹ dự phòng: Nên có quỹ dự phòng 3-6 tháng lương để ứng phó với tình huống khẩn cấp (mất việc, ốm đau).

Kiểm Tra Pháp Lý

Trước mỗi đợt thanh toán lớn (trên 500 triệu), nên kiểm tra lại:

- Tiến độ thi công thực tế (đến công trường xem)

- Tình hình tài chính của chủ đầu tư (có dấu hiệu khó khăn không)

- Pháp lý dự án (có bị đình chỉ hay tranh chấp không)

- Biên bản nghiệm thu của cơ quan có thẩm quyền

Lưu giữ đầy đủ chứng từ: Hợp đồng, biên lai, giấy tờ chuyển khoản, biên bản nghiệm thu – tất cả phải lưu giữ cẩn thận để làm bằng chứng nếu có tranh chấp.

Kết Luận

Tiến độ thanh toán Alumi Premium được thiết kế theo đúng tinh thần Luật Kinh doanh bất động sản 2023, đảm bảo quyền lợi người mua với 5-6 đợt thanh toán phân bổ hợp lý trong 18-24 tháng. Đặc biệt, cam kết chỉ thu 95% trước khi cấp sổ và 5% còn lại sau khi có sổ hồng tạo nên sự an tâm tuyệt đối cho người mua.

Ba phương án thanh toán linh hoạt (theo tiến độ, 95% nhanh, vay 65%) phù hợp với nhiều đối tượng khách hàng khác nhau – từ người mua ở thực đến nhà đầu tư, từ người trẻ mua nhà lần đầu đến người có tài chính vững. Mỗi phương án đều có ưu nhược điểm riêng, người mua cần cân nhắc kỹ khả năng tài chính và mục tiêu của mình.

Quan trọng nhất, dự án Alumi Premium Alluvia City cam kết minh bạch trong từng đợt thanh toán, có biên bản nghiệm thu rõ ràng, và đặc biệt tuân thủ nghiêm quy định “không thu quá 95% trước khi cấp sổ” – đây là dấu hiệu của một chủ đầu tư uy tín, đặt quyền lợi người mua lên hàng đầu trong bối cảnh thị trường 2026 đang chuyển mạnh sang “người mua ở thực”.